갱신

ROE 자기자본이익률 뜻과 계산법 | 워렌버핏 15% 기준 함정 3가지

ROE(자기자본이익률)의 뜻과 계산법을 정리합니다. 워런 버핏의 '3년 연속 15%' 기준과, 부채·일회성 이익·자사주로 부풀려진 '가짜 ROE'를 가려내는 체크리스트까지 숫자로 확인하세요.

- ROE

- 자기자본이익률

- 가치투자

- 워런버핏

- 재무제표

- 주식투자

- 종목분석

ROE 15% 이상 기업에 투자하라는 워런 버핏의 말만 믿고 종목을 골랐다가 낭패 본 분이 많습니다. 문제는 ROE에도 진짜와 가짜가 있다는 점입니다. 부채로, 일회성 이익으로, 자사주로 얼마든지 부풀릴 수 있기 때문입니다. ROE의 뜻과 계산법부터, 버핏 기준의 진짜 의미와 ‘가짜 ROE’를 가려내는 법까지 정리하겠습니다.

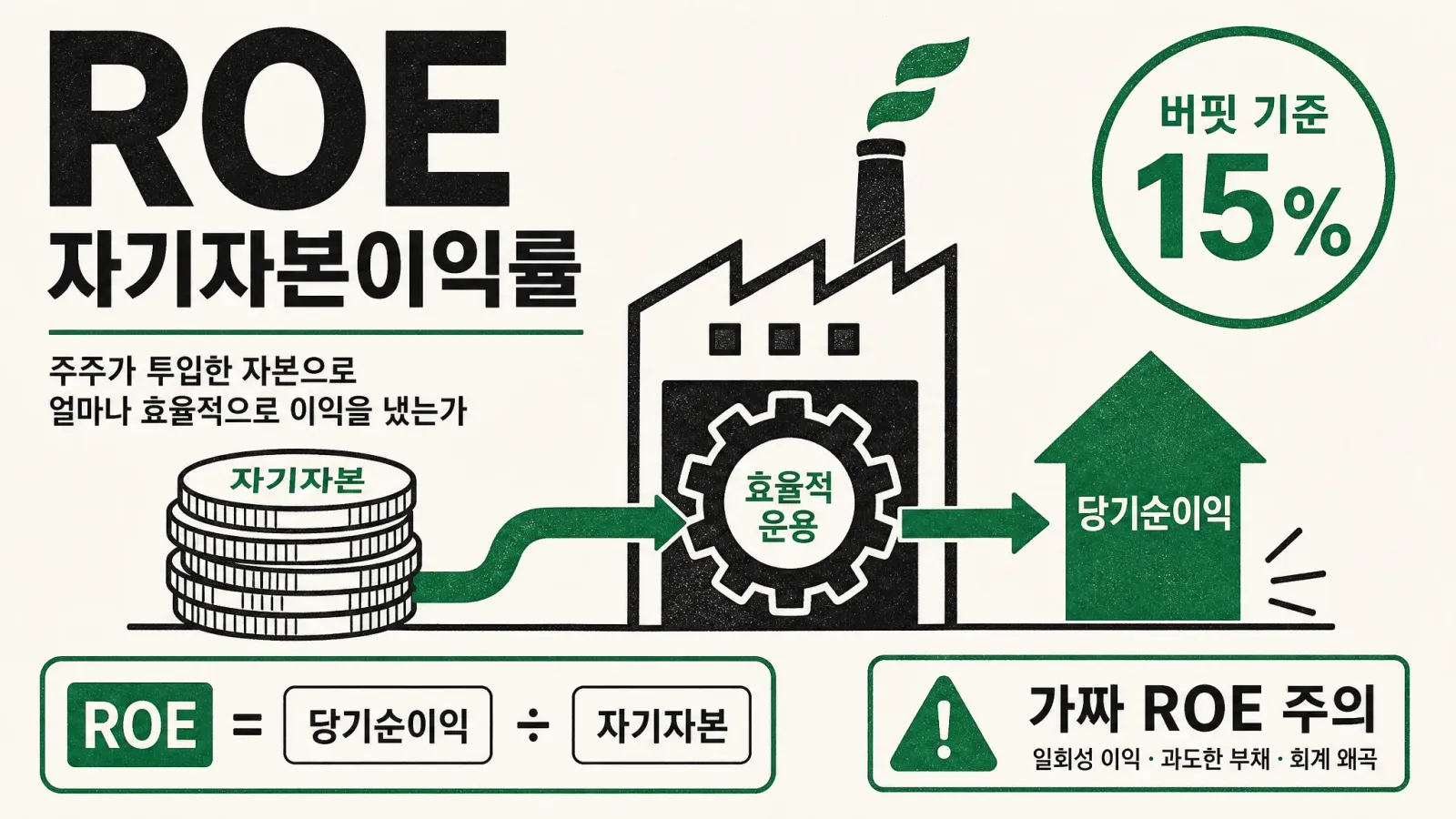

ROE란? 자기자본이익률의 뜻

ROE(Return On Equity·자기자본이익률)는 기업이 주주 돈(자기자본)으로 얼마나 효율적으로 이익을 냈는지를 나타내는 수익성 지표입니다. 자기자본은 회사의 전체 자산에서 갚아야 할 부채를 뺀, 순수한 주주의 몫입니다. ROE가 높다는 것은 같은 주주 자본으로 더 많은 이익을 만들어냈다는 뜻이므로, 투자자 입장에서는 ‘내 돈을 잘 굴리는 회사’를 가리는 첫 잣대가 됩니다.

한 가지 유의할 점은, ROE는 수익성 지표일 뿐 성장성을 보장하지 않는다는 것입니다. 지금 돈을 잘 버는 것과 앞으로 더 커질 것은 다른 문제입니다. ROE는 종목 분석의 출발점이지 결론이 아닙니다.

ROE 계산법 — 공식과 예시

계산은 단순합니다.

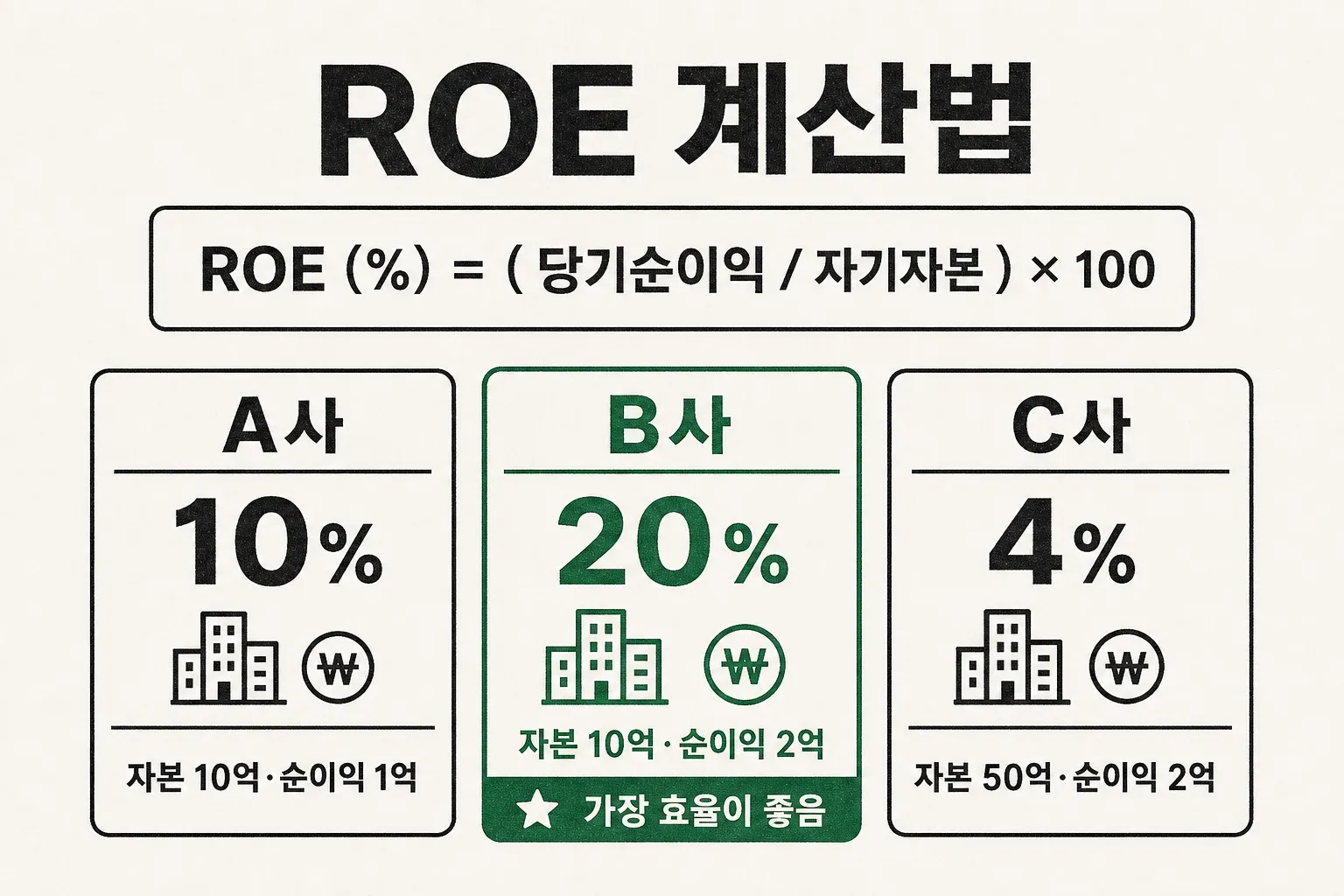

ROE(%) = 당기순이익 ÷ 자기자본 × 100

숫자로 보겠습니다.

| 기업 | 자기자본 | 당기순이익 | ROE |

|---|---|---|---|

| A사 | 10억 원 | 1억 원 | 10% |

| B사 | 10억 원 | 2억 원 | 20% |

| C사 | 50억 원 | 2억 원 | 4% |

같은 2억 원을 벌어도 B사(자본 10억, ROE 20%)가 C사(자본 50억, ROE 4%)보다 자본을 5배 효율적으로 굴린 것입니다. 이렇게 ROE는 ‘이익의 절대 크기’가 아니라 ‘자본 대비 효율’을 보기 때문에, 규모가 다른 기업을 나란히 비교할 수 있습니다.

워런 버핏의 ‘ROE 15%’ 기준

워런 버핏이 좋은 기업을 고르는 기준으로 꼽은 것이 최근 3년 연속 ROE 15% 이상입니다. 핵심은 ‘15%‘라는 숫자 자체가 아니라 ‘3년 연속’이라는 조건에 있습니다. 어느 한 해 반짝 높은 ROE는 우연이나 일회성 이익일 수 있지만, 여러 해 꾸준히 15%를 넘긴다면 그 회사에는 경쟁자가 쉽게 넘볼 수 없는 지속적인 수익 구조(해자)가 있다는 신호이기 때문입니다.

그래서 ROE는 한 해가 아니라 최소 3~5년 흐름으로 봐야 합니다. 추세가 우상향인지, 들쭉날쭉한지, 꺾이고 있는지가 단년도 수치보다 훨씬 많은 것을 말해줍니다.

한 가지 더, 15%는 절대적인 숫자가 아닙니다. 업종마다 평균 ROE가 다르기 때문입니다. 자본이 적게 드는 소프트웨어·플랫폼 기업은 ROE가 높게 나오는 경향이 있고, 대규모 설비가 필요한 중후장대 제조업은 낮게 나오기 쉽습니다. 그래서 ROE는 전혀 다른 업종끼리가 아니라 같은 업종 안에서 비교해야 의미가 있습니다. 버핏의 15%는 ‘이 정도면 자본을 꾸준히 잘 굴린다’는 대략의 눈높이일 뿐, 모든 산업에 일률적으로 들이대는 합격선이 아닙니다.

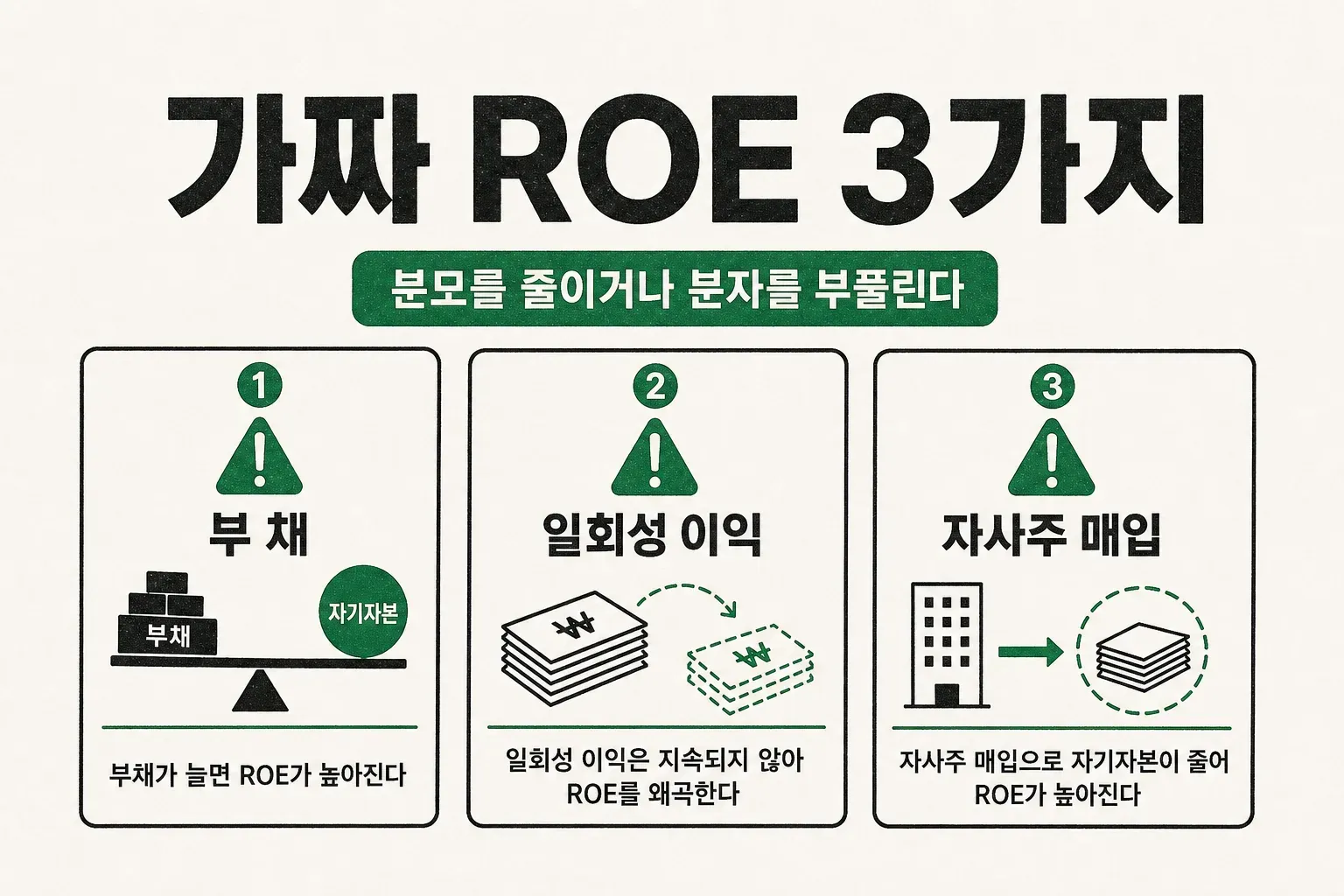

‘가짜 ROE’ 함정 3가지

ROE가 높다고 반사적으로 좋아하면 안 되는 이유가 여기 있습니다. 아래 세 가지는 기업의 실력이 아니라 분모(자기자본)를 줄이거나 분자(순이익)를 부풀려 만든 가짜 ROE입니다.

| 함정 | 어떻게 ROE를 부풀리나 | 함께 볼 지표 |

|---|---|---|

| ① 부채(레버리지) | 부채를 늘려 자기자본 비중을 줄이면 ROE 상승 | 부채비율 |

| ② 일회성 이익 | 부동산·자산 매각 등 일회성 이익이 순이익에 포함 | 영업이익·순이익 구성 |

| ③ 자사주 매입 | 자사주를 사서 자기자본을 줄이면 ROE 상승 | 자본 변동·현금흐름 |

① 부채의 함정이 가장 흔합니다. ROE의 분모는 자기자본인데, 회사가 빚을 많이 끌어쓰면 같은 사업을 해도 자기자본 비중이 줄어 ROE가 올라갑니다. 문제는 이 높은 ROE가 실력이 아니라 빚으로 만든 착시라는 것입니다. 경기가 나빠지면 이자 부담이 회사를 위험에 빠뜨립니다. 그래서 높은 ROE는 반드시 부채비율과 함께 봐야 합니다.

② 일회성 이익의 함정은 본업이 아니라 보유 부동산 매각 같은 특별한 사건으로 순이익이 갑자기 커진 경우입니다. 그해 ROE는 높지만 다음 해에는 사라지므로, 영업이익 흐름과 순이익 구성을 뜯어봐야 합니다.

③ 자사주 매입의 함정은 회사가 자기 주식을 사들여 자기자본을 줄이는 방식입니다. 주주 환원이라는 긍정적 측면도 있지만, 사업이 실제로 개선되지 않았는데 ROE만 높아졌다면 지표를 액면 그대로 믿어선 안 됩니다.

진짜 ROE 가려내는 체크리스트

가짜에 속지 않으려면 다음을 함께 확인하세요.

- 부채비율을 함께 본다 — ROE가 높아도 부채비율이 과도하면 빚으로 만든 ROE일 수 있습니다.

- 3~5년 추세로 본다 — 단년도가 아니라 꾸준함을 봅니다. 반짝 15%는 신뢰하지 않습니다.

- 순이익의 질을 본다 — 영업이익 대비 순이익이 유난히 크면 일회성 이익을 의심합니다.

- 듀폰 분석으로 분해한다 — ROE는 ‘순이익률 × 총자산회전율 × 재무레버리지’로 쪼갤 수 있습니다. 높은 ROE가 마진(수익성)에서 왔는지, 회전율(효율)에서 왔는지, 레버리지(빚)에서 왔는지 보면 진짜와 가짜가 갈립니다.

정리하면, 가장 좋은 조합은 ‘ROE는 높으면서 부채비율은 낮은’ 기업입니다. 빚에 기대지 않고도 자본을 잘 굴리는 회사가 진짜 우량 기업입니다.

기업별 ROE·부채비율은 금융감독원 전자공시(DART)나 증권사 재무 페이지에서 직접 확인할 수 있습니다.

금융감독원 전자공시 DART 바로가기ROE는 몇 % 이상이면 좋은가요?

절대 기준은 없지만 워런 버핏은 3년 연속 15% 이상을 좋은 기업의 기준으로 봤습니다. 다만 업종마다 평균이 다르므로 같은 업종 내에서 비교하고, 숫자보다 '꾸준히 유지되는가'를 더 중요하게 봐야 합니다.

ROE 계산은 어떻게 하나요?

당기순이익을 자기자본으로 나눈 뒤 100을 곱합니다(ROE = 당기순이익 ÷ 자기자본 × 100). 예를 들어 자기자본 10억 원으로 순이익 2억 원을 냈다면 ROE는 20%입니다.

ROE가 높은데 왜 조심해야 하나요?

부채를 많이 쓰거나, 일회성 이익이 잡혔거나, 자사주를 매입해 자기자본을 줄이면 실력과 무관하게 ROE가 높아지기 때문입니다. 특히 부채로 부풀린 ROE는 경기가 나빠지면 위험해지므로 반드시 부채비율과 함께 봐야 합니다.

ROE와 ROA는 무엇이 다른가요?

ROE는 자기자본 대비 이익(당기순이익 ÷ 자기자본)이고, ROA는 부채를 포함한 총자산 대비 이익(당기순이익 ÷ 총자산)입니다. ROE와 ROA의 차이가 크면 그만큼 부채를 많이 활용했다는 뜻이라, 두 지표를 같이 보면 부채의 함정을 걸러낼 수 있습니다.

ROE만 보고 투자해도 되나요?

안 됩니다. ROE는 수익성 지표일 뿐 성장성을 보장하지 않습니다. 부채비율, 순이익의 질, 3~5년 추세, 그리고 PER·PBR 같은 밸류에이션 지표를 함께 봐야 종목의 실체를 판단할 수 있습니다.

출처: 금융감독원 전자공시시스템(dart.fss.or.kr), 자기자본이익률(ROE) 재무 지표 일반 자료, 워런 버핏 투자 기준 관련 자료 — 2026년 7월 기준. 본 글은 투자 정보 제공이 목적이며 특정 종목의 매수·매도 추천이 아닙니다.